O moderno mercado de seguros é regularmente preenchido com novos produtos. Um lugar importante é dado aos produtos associados ao transporte rodoviário. Recentemente, mais e mais motoristas estão interessados no que é uma franquia em um seguro de casco e como ele funciona. Infelizmente, nem todos os agentes são capazes de explicar de forma independente a essência desse fenômeno e possíveis benefícios para o cliente.

É apropriado lembrar-se da segurança da máquina com antecedência, portanto, a tempo e o contrato adequadamente celebrado no seguro de casco deixarão o signatário com lucro, mesmo em caso de possível roubo ou acidente. Por vezes, os proprietários de automóveis conseguem reduzir o preço de uma política em 15 a 70%. Com seu custo considerável, esses números são capazes de interessar muitos russos parcimoniosos.

Conteúdo

- 1 Conceitos Gerais

- 2 tipos disponíveis de franquias

- 2.1 Tipo Condicional

- 2.2 Franquia incondicional em seguros, o que isso significa?

- 2.3 Tipo temporário

- 3 Tipo dinâmico

- 4 Métodos de seguro positivos e negativos com descontos de franquia

- 5 Beneficie de CASCO com franquia

Conceitos Gerais

Acredita-se que a interpretação do conceito de franquia é mais relevante para pessoas associadas a atividades empresariais. No caso deles, você pode obter algum tipo de benefícios ou um conjunto de determinados serviços na forma de um bônus.

Однако, автолюбителям важно понимать, O que é um seguro de carro dedutível?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

É importante entender que a franquia de seguro (que é palavras “simples”) é definida como parte do dano que o proprietário do carro cobre às suas próprias custas no caso de um evento segurado.

As preferências financeiras se traduzem em um desconto confortável para a compra de uma política CASCO. O valor final do desconto depende do nível de risco que o proprietário do carro voluntariamente coloca em seus ombros.

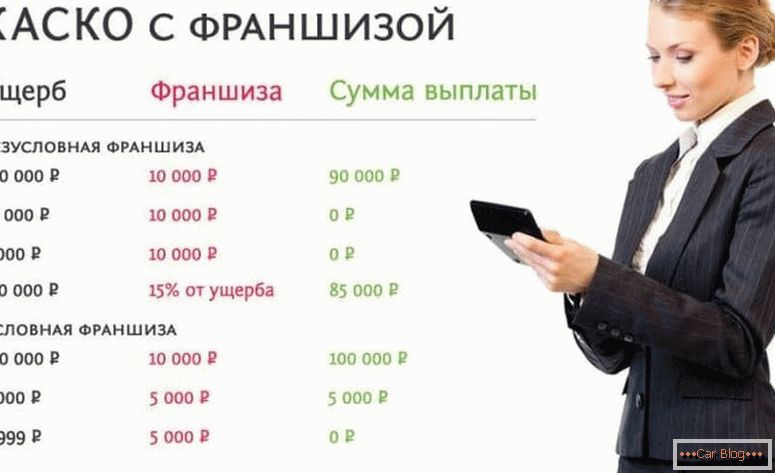

Os parâmetros dos passivos distribuídos entre as partes signatárias são registrados por escrito. Eles podem ser expressos como um valor fixo ou definidos como uma porcentagem. Tradicionalmente, a maioria dos contratos inclui valores dedutíveis ao nível de 10% do reembolso potencial.

Por exemplo, quando a quantia estabelecida de dano alcança 90 mil rublos, o cidadão receberá só 81 mil rublos na forma da compensação com um desconto de 10 por cento. Esta ilustração demonstra claramente o trabalho da franquia. Em cada caso, você precisa entender pessoalmente.

Tipos disponíveis de franquias

Um número limitado de tipos de franchising é usado em nosso país durante a execução de uma política CASCO. Em cada situação, existem características individuais. O usuário pode escolher independentemente uma opção adequada na empresa.

Tipo condicional

Uma dedução condicional em seguros é um caso em que é definido um limite financeiro fixo, abaixo do qual o proprietário do veículo recupera o veículo sem a participação de companhias de seguro. Quando o valor estimado for superior ao limite previamente acordado, o pagamento das despesas é integralmente suportado pelas seguradoras.

É importante notar que, no tipo condicional do contrato, se o valor limiar de uma quantia fixa é excedido, o proprietário do carro não participa da reparação, e a despesa é suportada exclusivamente pela companhia de seguros.

Um exemplo é o caso quando o montante do limite de 20.000 rublos é indicado no contrato. Se o carro for danificado por 15 mil rublos, o motorista deve consertar tudo sozinho. Quando o exame determinar o dano, por exemplo, duas vezes maior, a empresa contribuirá totalmente com essa quantia.

Veja também: Fine por excesso de velocidadeEmbora esta técnica seja muito benéfica para os dois signatários do contrato, mas em termos práticos, é bastante raro. A técnica deixa uma grande chance de que o esquema possa tirar proveito dos fraudadores. Supervalorização artificial de danos será nas mãos de cidadãos desonestos. A este respeito, nem todos os agentes estão com pressa para incluir este tipo de cooperação com os clientes em sua lista.

Franquia incondicional em seguros, o que isso significa?

A peculiaridade de tal relação contratual entre o cliente e o CI é a inclusão financeira obrigatória do proprietário do carro na ressuscitação de carros. O nível de imersão dos cidadãos também pode ser expresso em porcentagem ou fixo.

Um exemplo é o caso quando há danos confirmados em 4 mil. Então, existem duas opções:

- se o valor da transação incondicional for definido como 4 mil ou mais, ele será feito exclusivamente pelo proprietário;

- se o valor da franquia incondicional for inferior, o excedente é pago à entidade legal, e o proprietário do carro faz apenas o pagamento fixo especificado no contrato.

O contrato assinado, no qual a responsabilidade incondicional é definida como uma porcentagem, é calculado de maneira um pouco diferente. O reembolso é feito na proporção de cada uma das partes. Com uma quota de 20% para o proprietário do carro, o saldo de participação na reparação será o seguinte:

- para grandes quantias, por exemplo, 30 mil perdas do proprietário exigirão apenas 3 mil rublos, e o restante da soma será pago pelo signatário do CASCO do outro lado;

- dano menor é dividido pelo mesmo rácio de paridade, por exemplo, danos de 5.000 rublos. exigem o pagamento de meio mil do proprietário do carro, e o saldo é pago pelas companhias de seguros.

O montante do pagamento em tal situação não importa.

Tipo temporário

Em termos simples, uma franquia em seguro de automóvel desse tipo significa a extensão de um contrato para um intervalo de tempo pré-acordado. Isso ajuda a economizar significativamente para os cidadãos.

Um exemplo é a possibilidade de determinar o período apenas nos dias da semana. Nos fins de semana, esse seguro pode não se aplicar, porque o proprietário pode usar veículos exclusivamente para fins comerciais.

O custo de tal política será menor do que em condições normais. No entanto, vale a pena saber que os danos recebidos durante o período de seguro não serão pagos. Além deste método de uso (divisão em dias úteis e fins de semana), os agentes de seguros podem oferecer produtos com diferenciação de acordo com a sazonalidade ou outro tipo de gradação clara de tempo.

Tipo dinâmico

Motoristas que tenham confiança considerável em suas habilidades poderão usar um tipo dinâmico de contrato. É baseado no histórico de seguro anterior do proprietário do veículo, que inclui todos os pagamentos possíveis no seguro de casco e seu número. Ao mesmo tempo, o signatário recebe o maior montante de compensação pelo primeiro evento segurado e, nos episódios subsequentes, uma escala regressiva é aplicada aos valores a pagar.

Na verdade, para cada apelo subsequente do proprietário do carro, a companhia de seguros definirá um fator de redução gradual. Na maioria das vezes, essa taxa é fixada em 5% para cada evento segurado.

Veja também: Quais documentos são necessários para o OSAGOAlém das opções de contrato comuns listadas, com as companhias de seguro no caso de concluir um CASCO, outras opções de cooperação com descontos mutuamente benéficos também podem ser aplicadas. Na realidade russa, o tipo incondicional de franquia é mais frequentemente encontrado.

Métodos de seguro positivos e negativos com descontos de franquia

É importante antes que o usuário possa usar o produto acabado para avaliar suas desvantagens e vantagens. Como em outros casos, a autofranchising possui ambas as qualidades durante o uso real. As vantagens incluem fatores:

- Redução significativa no preço da política. O desconto é diretamente proporcional ao tamanho da franquia estabelecida. O aumento da participação do proprietário do carro nos riscos reduz o custo do seguro.

- Não há necessidade de entrar em contato com a companhia de seguros para a fixação de sinistros de seguros no momento da ocorrência do dano com uma pequena quantia de dano calculado. O montante da compensação, como regra, nem sempre justifica o esforço gasto na correção.

- Quando uma barra limitada é instalada, o carro não aparece no histórico de seguro negativo, permitindo que ele permaneça legalmente limpo.

As desvantagens são tais situações:

- Há dificuldades em processar esses contratos com máquinas de crédito. Tradicionalmente, o custo do seguro é suportado pelo mutuário, a este respeito, porque o credor não é uma prioridade de desconto. No entanto, a empresa de crédito tem seu próprio interesse em manter o valor da propriedade de garantia. Também não há garantias na restauração da máquina às suas próprias custas pelo mutuário. Essas teses forçam as organizações de crédito e bancárias a não usar contratos com a franquia.

- Existe um perigo em que pode haver uma redução artificial na quantidade de dano. Alguns especialistas estão inclinados por várias razões para o lado das companhias de seguros, não permitindo que a quantidade de dano suba acima do limite estabelecido sob o contrato.

Beneficie de CASCO com franquia

As vantagens das seguradoras nesses contratos são óbvias. Eles estão legalmente isentos da maioria dos pequenos pagamentos aos cidadãos, o que economiza recursos. É importante entender que muitas vezes uma grande quantidade de tempo e dinheiro é perdida no processamento de tais ninharias, o que acaba sendo incomparável com a compensação.

Para o proprietário, esse tipo de cooperação com o Reino Unido pode ocultar menos benefícios. Durante a avaliação da viabilidade do seguro com esse método, deve-se levar em consideração a própria experiência de dirigir, a meta de concluir um contrato, a frequência de operação do veículo e as condições individuais da empresa.

Para recomendar tal acordo, é nesses casos:

- O motorista tem uma ótima experiência de condução sem problemas. Nesta situação, a probabilidade de um acidente é extremamente pequena. A maioria das empresas está interessada em tais clientes e, portanto, se esforça para mantê-los com diferentes programas de desconto.

- Se o objetivo básico de comprar um seguro de casco é proteger contra roubo, esse tipo de apólice será o mais aceitável para o dono do carro.

- Quando a quantidade de descontos na compra de casco ultrapassa o tamanho da própria franquia

- O motorista pode ter uma quantia suficiente de recursos para resolver pequenas falhas por conta própria.

- O proprietário do carro está interessado em ampliar a experiência sem problemas. Pequenos incidentes podem afetar negativamente o preço do seguro futuro e reduzir o coeficiente estimado.

Para os condutores com pouca experiência, tais condições nem sempre são relevantes. Isto é devido ao golpe mais frequente no acidente com uma pequena experiência de condução.